印刷行业成本核算表格模板

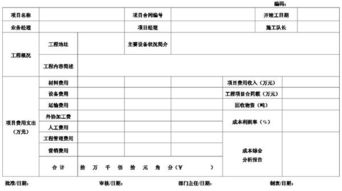

一、印刷机维护与修理费用

印刷机的维护与修理费用主要包括预防性维护、紧急修理及意外故障修理等。这些费用可按时间或按工作量进行预算,并应定期进行评估和调整。

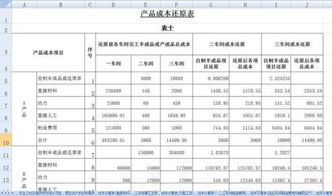

二、材料采购成本

材料采购成本是印刷成本的重要组成部分,主要包括纸张、油墨、版材、辅助材料等。在核算时,应考虑到材料的品质、价格波动以及与供应商的合作关系等因素。建议采用标准成本法进行核算,并在实际采购价格波动较大时进行调整。

三、劳动力成本

劳动力成本是印刷成本的重要组成部分,主要包括生产人员、技术人员、管理人员等。在核算时,应考虑到劳动力的技能水平、工作效率以及工资水平等因素。建议采用计时或计件工资制度进行核算,并根据实际情况进行调整。

四、房租及水电费

房租及水电费是印刷企业经营的必要支出,主要包括生产车间、办公室、宿舍等场所的房租及水电费。在核算时,应考虑到不同地区的房租及水电费差异,并注意与实际生产情况相结合。建议按实际发生额进行统计和核算。

五、运输及物流费用

运输及物流费用主要包括原材料采购、半成品及成品运输等环节的费用。在核算时,应考虑到运输距离、货物重量、运输方式等因素,并注意与实际生产情况相结合。建议采用标准成本法进行核算,并在实际运输及物流费用波动较大时进行调整。

六、其他直接费用

其他直接费用主要包括废品损失、设备闲置费等。在核算时,应考虑到不同产品的废品率、设备闲置时间等因素,并注意与实际生产情况相结合。建议按实际发生额进行统计和核算。

七、管理费用及税费

管理费用及税费主要包括企业管理费用和应缴纳的税费等。在核算时,应考虑到企业管理费用的实际情况和税费政策的变化情况。建议采用分类核算方法进行核算,并注意与实际情况相结合。

八、其他间接费用

其他间接费用主要包括市场推广费、律师及会计师等中介机构费用等。在核算时,应考虑到不同费用的性质和发生规律等因素,并注意与实际情况相结合。建议采用分类核算方法进行核算,并注意与实际情况相结合。