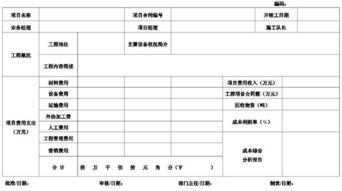

印刷成本核算明细表范本模板

一、印刷成本核算概述

印刷成本核算是指对印刷过程所需的各种成本进行核算,包括材料成本、工价成本、印后加工成本和其他成本等。印刷成本核算是企业进行成本控制和经营决策的重要依据,通过对各项成本的核算和分析,可以有效地降低印刷成本,提高企业的盈利能力。

二、印刷材料成本核算

印刷材料成本是指印刷过程中所使用的纸张、油墨、版材等材料的成本。在进行印刷材料成本核算时,需要根据实际使用的材料数量和单价进行计算,具体计算方法如下:

1. 纸张成本核算:纸张成本=纸张用量×纸张单价 印数×单位印数纸张费用

2. 油墨成本核算:油墨成本=油墨用量×油墨单价 印数×单位印数油墨费用

3. 版材成本核算:版材成本=版材用量×版材单价 印数×单位印数版材费用

三、印刷工价核算

印刷工价是指印刷企业在进行印刷生产时所支付的人员工资、设备折旧等费用。在进行印刷工价核算时,需要根据实际生产情况和工资、设备折旧等费用进行计算,具体计算方法如下:

1. 人工工价核算:人工工价=人工工时×工时工资 其他直接人工费用

2. 设备折旧费用核算:设备折旧费用=设备原值×折旧率 设备维护费用

四、印后加工成本核算

印后加工成本是指对印刷品进行装订、裁切、包装等印后加工所支付的费用。在进行印后加工成本核算时,需要根据实际加工情况和各项加工费用进行计算,具体计算方法如下:

1. 装订费用核算:装订费用=印张数×装订费单价 其他装订费用

2. 裁切费用核算:裁切费用=裁切数量×裁切单价 其他裁切费用

3. 包装费用核算:包装费用=包装数量×包装单价 其他包装费用

五、其他成本核算

其他成本是指除上述四种成本之外的其他与印刷品相关的费用,如设计费、运输费、仓储费等。在进行其他成本核算时,需要根据实际情况进行分类和计算。

六、总成本核算及分析

在完成上述五个方面的成本核算后,需要对各项成本进行汇总和分析,以得到印刷品的总成本。通过对总成本的核算和分析,可以了解印刷品在生产过程中存在的问题和不足之处,从而采取有效措施降低成本,提高企业的竞争力。同时,通过对总成本的比较和分析,还可以为企业制定合理的定价策略提供依据。