金属材料成本核算方法

一、引言

金属材料是制造业中的重要原材料,其成本核算对于企业的运营和决策具有重要意义。本文将介绍金属材料采购成本、加工成本以及成本核算方法的选择和运用。

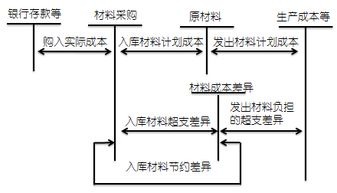

二、金属材料采购成本

1. 采购价格核算

采购价格是金属材料采购成本的主要组成部分。在核算采购价格时,应考虑市场价格波动、供应商报价、采购数量等因素。

2. 采购运费核算

对于需要运输的金属材料,采购运费也是采购成本的一部分。核算采购运费时,应考虑运输方式、距离、数量等因素。

3. 采购关税核算

对于进口的金属材料,关税是采购成本的重要组成部分。核算关税时,应了解相关国家的关税政策,并准确计算关税金额。

三、金属材料加工成本

1. 直接人工成本核算

直接人工成本是指在金属材料加工过程中直接消耗的人工费用。核算直接人工成本时,应考虑工时、工资、福利等因素。

2. 间接人工成本核算

间接人工成本是指在金属材料加工过程中间接消耗的人工费用,如管理人员工资、办公费用等。核算间接人工成本时,应考虑部门规模、人员数量等因素。

3. 其他间接费用核算

其他间接费用是指在金属材料加工过程中产生的其他费用,如设备折旧、水电费、维修费等。核算其他间接费用时,应按照实际发生情况准确计算。

四、金属材料成本核算方法选择

1. 先进先出法

先进先出法是一种按照材料入库时间顺序进行成本核算的方法。这种方法可以较好地反映材料的实际成本,但在材料价格波动较大的情况下,会对利润产生较大影响。

2. 后进先出法

后进先出法是一种按照材料出库时间顺序进行成本核算的方法。这种方法可以较好地反映材料的实际市场价值,但在材料价格波动较大的情况下,会对利润产生较大影响。

3. 加权平均法

加权平均法是一种按照材料数量和金额进行加权平均计算的方法。这种方法可以较为准确地反映材料的平均成本,但对于原材料品种较多的情况下,计算较为复杂。

五、金属材料成本核算流程

1. 确定核算对象和范围

在进行金属材料成本核算前,应明确核算对象和范围,包括需要核算的原材料品种、规格、数量等。

2. 收集核算资料

收集相关资料是进行金属材料成本核算的基础。应收集的材料信息包括采购价格、采购运费、关税、加工成本等。

3. 核算方法选择和运用

根据实际情况选择合适的成本核算方法,并准确运用该方法进行核算。在核算过程中应注意数据的准确性、及时性,以保证成本的合理反映。

六、结论

本文从金属材料采购成本、加工成本以及成本核算方法的选择和运用等方面介绍了金属材料成本核算方法。在实际操作中,应根据企业实际情况选择合适的成本核算方法,并不断完善和优化核算流程,以提高企业成本管理水平。