金属材料成本核算:生成金属材料成本核算

金属材料成本核算:生成金属材料成本核算文章

一、金属材料成本核算概述

金属材料成本核算是对金属材料在生产过程中所消耗的各种成本进行核算,包括材料采购、材料加工、制造成本等方面的内容。通过对金属材料成本的核算,可以准确地计算出产品的制造成本,为企业的生产管理和经营决策提供重要的参考依据。

二、金属材料采购成本

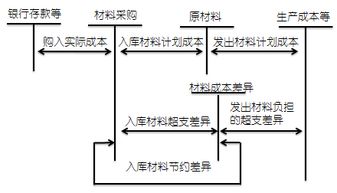

金属材料采购成本是金属材料成本核算中的重要组成部分,主要包括采购价格、采购运费和采购关税等方面的内容。

2.1 采购价格

采购价格是指企业购买金属材料时所支付的价格。在采购过程中,企业需要对市场价格进行调研和分析,与供应商进行谈判和协商,以确保采购价格合理、透明。

2.2 采购运费

采购运费是指企业在购买金属材料后,将材料运回企业所支付的费用。在核算采购成本时,企业需要考虑运输距离、货物重量、运输方式等方面的因素。

2.3 采购关税

对于进口的金属材料,企业还需要支付相应的关税。关税的金额和计算方式会因国家而异,因此,在核算金属材料的采购成本时,企业需要对关税进行准确的计算和记录。

三、金属材料加工成本

金属材料加工成本是指在将金属材料加工成产品过程中所发生的各种费用。主要包括直接人工成本和间接费用两个方面。

3.1 直接人工成本

直接人工成本是指企业在生产过程中直接支付给员工的工资和福利费用。在核算金属材料的加工成本时,企业需要将直接人工成本纳入其中,以便准确地计算出产品的制造成本。

3.2 间接费用

间接费用是指企业在生产过程中发生的除直接人工成本以外的各种费用,如房租、水电费、保险费等。在核算金属材料的加工成本时,企业需要将间接费用纳入其中,以便全面地掌握企业的生产成本情况。

四、金属材料成本核算方法

金属材料成本核算方法包括实际成本法和标准成本法两种。

4.1 实际成本法

实际成本法是指以实际发生的成本为基础进行核算的方法。在采用实际成本法时,企业需要将所发生的各种费用按照其实际发生额进行记录和核算,以便准确地反映产品的实际制造成本。

4.2 标准成本法

标准成本法是指以标准成本为基础进行核算的方法。在采用标准成本法时,企业需要事先制定好各项费用的标准成本,并将其作为成本核算的基础。在实际生产过程中,企业需要将实际发生的费用与标准成本进行比较和分析,以便及时发现和解决生产过程中的问题。

五、金属材料成本控制与优化

为了降低企业的生产成本和提高企业的竞争力,需要对金属材料进行成本控制和优化。以下是几种常见的成本控制方法。