印刷厂的成本核算方法

一、原材料成本

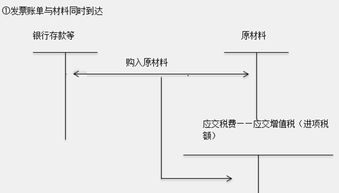

印刷厂的原材料成本主要包括纸张、油墨、版纸等印刷所需的材料。其中,纸张是成本的重要组成部分,因此纸张的用量和价格是影响印刷成本的关键因素。在核算纸张成本时,需要考虑纸张的规格、克重、价格等因素,同时还需要考虑印刷品的数量和用纸率等因素。

二、生产成本

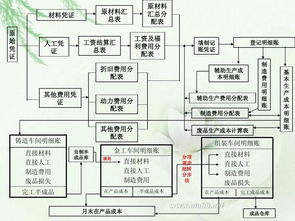

印刷厂的生产成本主要包括人工成本、设备折旧、租金等直接生产成本。其中,人工成本是生产成本的重要组成部分,因此需要考虑印刷品的生产效率和人工分配等因素。在核算生产成本时,需要考虑印刷品的数量、工艺和生产效率等因素。

三、间接费用

印刷厂的间接费用主要包括管理费用、销售费用等非直接生产成本。这些费用会对印刷厂的利润产生影响,因此在核算成本时需要考虑这些因素。在核算间接费用时,需要考虑费用的性质和分类等因素。

四、成本核算方法选择

印刷厂的成本核算方法可以根据具体情况选择不同的方法。例如,可以采用实际成本法或标准成本法进行核算。实际成本法是根据实际发生的成本进行核算,而标准成本法是根据预先设定的标准进行核算。在选择成本核算方法时,需要考虑方法的适用性和准确性等因素。

五、成本控制与优化

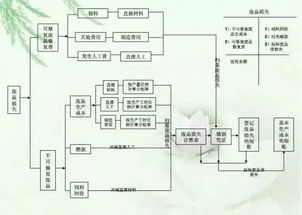

成本控制是印刷厂管理的重要环节之一,通过成本控制可以降低成本、提高效益。在成本控制方面,可以采用预算控制、定额控制、目标成本控制等方法。同时,还可以通过优化生产流程、提高生产效率等方式来降低生产成本。

六、成本核算结果及应用

完成成本核算后,可以得到每个印刷品的总成本和单位成本等信息。这些信息可以用于制定销售价格、分析产品盈利情况、制定生产计划等方面。同时,还可以根据成本核算结果进行绩效考核和激励机制等方面的管理。