印刷企业成本核算:从内容到方法

一、直接材料成本

直接材料成本是印刷企业成本的重要组成部分,包括用于生产的纸张、油墨、印版等原材料。这些材料的采购、存储和消耗都需要进行详细的管理和核算。为了准确地核算直接材料成本,企业需要建立完善的原材料管理制度,对原材料的采购、入库、出库等环节进行严格的控制和核算。同时,根据生产计划和实际生产进度,合理安排原材料的采购和存储,避免因原材料管理不当而导致的成本损失。

二、直接人工成本

直接人工成本是指印刷企业中直接从事生产活动的工人的工资、津贴、奖金等成本。为了核算直接人工成本,企业需要建立完善的工时记录制度和工资管理制度,对工人的工资和津贴进行合理的分配和核算。同时,根据生产计划和实际生产进度,合理安排工人的工作量和工资水平,以提高生产效率和质量,降低生产成本。

三、间接费用

间接费用是指印刷企业在生产过程中发生的其他费用,如租赁费、水电费、维修费等。这些费用虽然不是直接用于生产活动,但却是印刷企业不可或缺的成本支出。为了核算间接费用,企业需要建立完善的管理制度和费用核算制度,对各项费用进行分类、记录和核算。同时,通过对各项费用的分析和控制,降低不必要的开支,提高企业的经济效益。

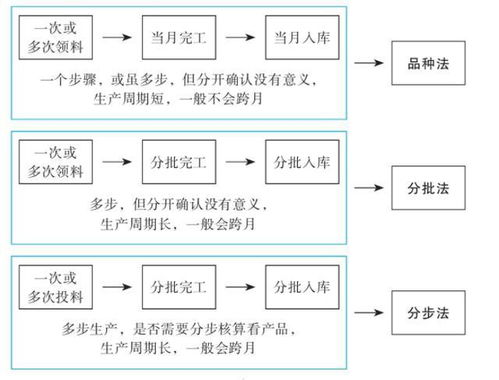

四、成本核算方法

印刷企业的成本核算方法主要包括品种法、分批法和分步法等。其中,品种法是最常用的方法之一,它按照产品的品种进行成本的核算和控制;分批法则是根据客户的需求进行成本的核算和控制;分步法则是在生产过程中逐步进行成本的核算和控制。在实际操作中,企业应根据自身的实际情况选择合适的成本核算方法,并根据需要进行调整和改进。

五、成本分析与控制

成本分析是通过对过去、现在和未来的成本进行比较和分析,发现成本的变化规律和发展趋势,为企业的成本控制提供依据和支持。成本控制则是采取各种措施和方法,对企业的成本进行有效的管理和控制,以达到降低成本、提高效益的目的。为了做好成本分析和控制工作,企业需要建立完善的成本分析制度和成本控制制度,明确成本分析和控制的目标、方法和程序等。同时,通过对成本数据的收集、整理和分析,发现生产过程中的浪费和不足之处,采取有效的措施进行改进和提高生产效率和质量。

印刷企业的成本核算和管理是企业管理的重要组成部分之一。通过对直接材料成本、直接人工成本、间接费用以及成本核算方法和成本分析与控制等方面进行全面而有效的管理,可以有效地降低企业的生产成本和提高经济效益。同时,加强企业内部管理和提高员工素质也是实现成本管理和控制的重要途径之一。只有不断加强企业内部管理和提高员工素质,才能更好地实现企业的可持续发展和提高企业的市场竞争力。