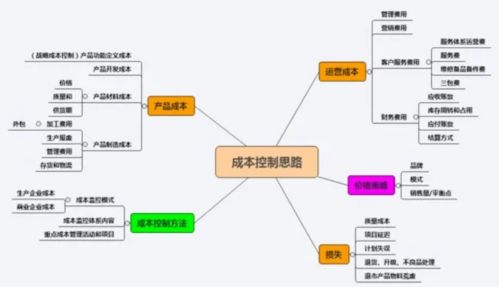

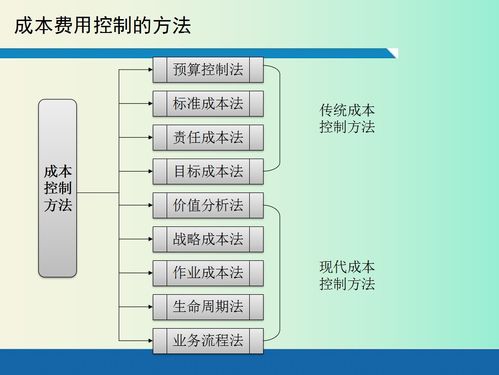

板材的成本控制策略

一、采购环节

采购环节是成本控制的重要环节。在购买板材时,要选择优质的材料,并确保价格合理。选择可靠的供应商,建立长期合作关系,可以保证材料的质量和稳定供应。同时,要对市场进行调研,了解不同供应商的价格和质量,以便做出明智的采购决策。

二、生产环节

生产环节是成本控制的关键环节。在生产过程中,要优化生产流程,提高生产效率,降低生产成本。可以采用先进的生产技术和设备,提高板材的利用率和生产效率。同时,要合理安排生产计划,避免生产过剩或不足的情况。

三、库存环节

库存环节也是成本控制的重要环节。要建立合理的库存管理制度,确保材料的安全和有效利用。要定期对库存进行盘点和清理,避免材料积压和浪费。同时,要采用科学的库存管理方法,如采用ERP系统等,提高库存管理的效率和准确性。

四、销售环节

销售环节是成本控制的最后环节。在销售过程中,要了解市场需求和竞争情况,制定合理的销售策略和价格政策。要建立完善的销售渠道和客户关系管理系统,提高销售效率和客户满意度。同时,要加强对销售费用的控制和管理,降低销售成本。

五、整体成本控制

整体成本控制是成本控制的核心。要对板材的采购、生产、库存和销售等环节进行全面管理和控制,以达到整体成本最优的目标。要采用科学的管理方法和工具,如全面预算管理、目标成本管理等,提高成本控制的准确性和有效性。同时,要加强员工培训和管理,提高员工的成本意识和成本控制能力。

板材的成本控制需要从采购、生产、库存、销售和整体成本控制等多个方面入手,加强管理和控制,以提高企业的竞争力和盈利能力。