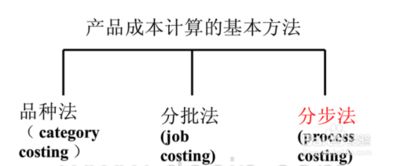

板材成本核算方法详解

一、材料成本核算

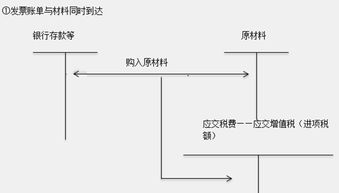

板材的成本核算主要涉及两个方面:材料的采购和库存管理。

1. 材料采购:需要详细记录每种材料的采购价格、采购数量、运输费用等信息。同时,应考虑市场价格波动对材料成本的影响。

2. 库存管理:需要定期进行库存盘点,准确记录库存数量,并根据市场价格波动调整库存价值。对于过期或损坏的材料,需要进行相应的处理。

二、人工成本核算

人工成本是板材生产中不可或缺的一部分。核算人工成本时,需要记录员工的工资、福利、社保等支出,并考虑员工数量和生产效率对成本的影响。

三、制造费用核算

制造费用包括设备折旧、维修费用、水电费、物料消耗等与生产直接相关的支出。在核算制造费用时,需要将各项费用分摊到各个产品上,以便准确计算每个产品的制造成本。

四、销售费用核算

销售费用包括销售人员的工资、提成、差旅费等与销售活动相关的支出。在核算销售费用时,需要将费用与销售额进行对比,以评估销售活动的效益。

五、管理费用核算

管理费用包括管理人员工资、行政费用、税费等与企业管理相关的支出。在核算管理费用时,需要将其分摊到各个部门和产品上,以便准确计算每个部门和产品的管理成本。

六、其他费用核算

其他费用包括废品损失、利息支出、捐赠支出等与生产和管理活动相关的支出。在核算其他费用时,需要将其分类并分摊到各个产品上,以便准确计算每个产品的总成本。

七、成本分析与控制

通过对各环节的成本进行核算和分析,可以找出降低成本的途径和方法,从而提高企业的盈利能力。例如,可以通过优化生产流程、提高生产效率来降低制造成本;通过优化销售策略、提高销售效率来降低销售成本;通过优化组织结构、提高管理效率来降低管理成本等。还可以通过与其他企业进行对比,找出自身的不足之处,并采取相应的措施加以改进。

板材成本的核算方法是一个复杂的过程,需要考虑多个方面。通过科学合理的核算方法,可以准确地计算出每种产品的总成本和单位成本为制定价格策略、成本控制和生产决策提供重要依据。