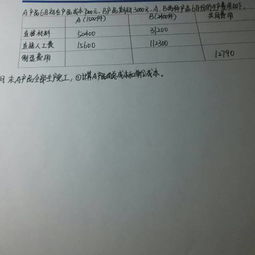

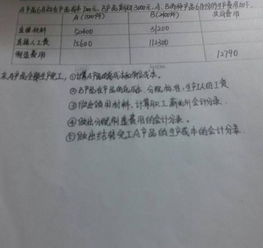

印刷厂的成本会计分录处理

一、原材料采购

1. 根据发票和入库单,记录原材料的入库。借:原材料-XX材料应交税费-应交增值税(进项税额)贷:银行存款/应付账款

2. 支付货款时。借:应付账款/银行存款贷:银行存款

二、生产成本核算

1. 分配直接材料。借:生产成本-印刷费贷:原材料-XX材料

2. 分配直接人工。借:生产成本-印刷费贷:应付职工薪酬-工资

3. 分配制造费用。借:生产成本-印刷费贷:制造费用-水电费

三、产成品入库

1. 根据产成品入库单,确认产成品的完工。借:库存商品-XX产品贷:生产成本-印刷费

2. 对库存商品进行跌价准备。借:存货跌价准备-XX产品贷:库存商品-XX产品

四、销售收入与成本结转

1. 确认销售收入。借:银行存款/应收账款贷:主营业务收入-印刷费收入应交税费-应交增值税(销项税额)

2. 结转销售成本。借:主营业务成本-印刷费成本贷:库存商品-XX产品